El último Barómetro de la Industria publicado por la ECSSA (European Confederation of Search and Selection Associations), que analiza la situación del mercado de selección de talento en Europa, trae noticias que merecen una lectura detallada.

España no solo se recupera, sino que protagoniza el giro de guion más drástico de todo el continente. Hemos pasado de la cola del pelotón a liderar el rebote.

Pero, ¿es esta recuperación sólida o solo un espejismo estadístico? Desgranemos las cifras para entender qué podemos esperar de los próximos meses.

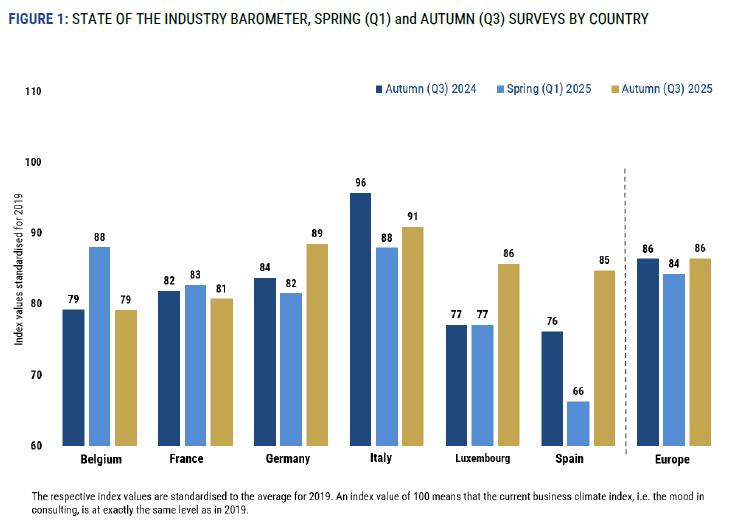

Para entender dónde estamos, hay que recordar de dónde venimos hace apenas seis meses. En el primer trimestre de 2025, el índice de confianza en España se desplomó hasta los 66,3 puntos.

Fue una posición de partida extremadamente débil, muy por debajo de la media europea y lejos de los niveles de actividad que considerábamos normales en 2019 (año base de este índice).

La foto actual del tercer trimestre es completamente distinta. España ha registrado la recuperación más dinámica de Europa, saltando casi 20 puntos hasta situarse en un índice de 84,8.

Este repunte nos devuelve a niveles operativos mucho más saludables, alineándonos prácticamente con la media europea, que se sitúa en 86,5 puntos.

Lo interesante no es solo el número, sino lo que implica en el día a día de las firmas de búsqueda. Hemos pasado de un escenario donde tres cuartas partes de las consultoras calificaban su situación como insatisfactoria a principios de año, a uno donde ese pesimismo se ha reducido drásticamente al 40%. Es un cambio de tendencia real, impulsado por una reactivación de la demanda que muchos llevábamos meses esperando.

Nuestra industria no es una isla. Muchos de nuestros clientes son multinacionales cuyas decisiones de contratación en Madrid o Barcelona dependen de cómo respiren sus matrices en París, Berlín o Milán. Por eso, mirar el mapa europeo es fundamental para anticipar movimientos.

El informe de la ECSSA revela una Europa fragmentada. Mientras España acelera, otros mercados llevan ritmos muy dispares.

La locomotora alemana despierta: Alemania ha revertido su tendencia negativa anterior, subiendo de 82 a 89 puntos. Es una señal vital para el tejido industrial europeo.

La solidez italiana: Italia se consolida como el mercado más fuerte y optimista del momento, alcanzando los 91 puntos y manteniéndose en la franja alta de la tabla.

Las dudas francófonas: Aquí llega la nota de cautela. Francia se ha estancado, bajando ligeramente a 81 puntos y mostrando una debilidad persistente. Bélgica, por su parte, ha sufrido una caída severa, perdiendo casi 9 puntos en este periodo.

Esta divergencia es crucial al gestionar cuentas internacionales. Si trabajas con headquarters en Italia o Alemania, es probable que encuentres interlocutores más propensos a la inversión en talento que si tus contrapartes están en Bruselas o París.

Dejemos los índices macro y bajemos a la realidad de la cuenta de resultados. ¿Se está traduciendo esta mejora del clima en facturación real? Los datos sugieren que sí, aunque de forma desigual.

Según el desglose por países, el 40% de las firmas en España reportan un aumento en sus ventas en los últimos tres meses. Es un dato potente si lo comparamos con la sequía de principios de año. Además, por primera vez en mucho tiempo, un 13% de las consultoras afirma estar rindiendo por encima de su presupuesto , algo que era inexistente en el primer trimestre.

Sin embargo, no debemos caer en la euforia desmedida. Aunque la situación ha mejorado, un 40% de las empresas sigue reportando insatisfacción con el volumen actual de mandatos.

Esto indica que la recuperación, aunque vigorosa, todavía no ha llegado a todas las capas del mercado ni a todos los nichos de especialización. Seguimos en un entorno donde la captación de negocio requiere un esfuerzo comercial intenso y una propuesta de valor muy afinada.

Otro dato relevante para los recruiters es la disponibilidad de candidatos. En España, la percepción está dividida: un 20% considera que la disponibilidad ha mejorado, mientras que otro 20% opina que ha empeorado. Esto refleja la clásica tensión de un mercado en reactivación: el talento vuelve a moverse, pero los perfiles cualificados siguen siendo difíciles de seducir.

La pregunta que todos tenemos en mente es si este repunte se mantendrá en 2026 o si volveremos a ver dientes de sierra. Las expectativas a seis meses vista son alentadoras.

Hemos pasado de un escenario de "cero optimismo" a principios de 2025 a uno donde el 20% de las firmas españolas espera mejorar sus resultados en el próximo semestre. Paralelamente, el porcentaje de quienes esperan un descenso de actividad se ha reducido del 33% al 20%.

Valerie Schena Ehrenberger, presidenta de la ECSSA, lo resume con acierto: la confianza está regresando gradualmente, pero la recuperación es "desigual y vulnerable". Los clientes siguen mostrando cautela a la hora de firmar nuevos proyectos, y el contexto geopolítico sigue siendo una variable que no podemos controlar pero que impacta en la toma de decisiones.

Los datos del Barómetro Q3 2025 indican que la capacidad de adaptación de las firmas españolas de búsqueda y selección es formidable. Haber revertido una situación tan crítica en tan poco tiempo demuestra la madurez y la flexibilidad de nuestro sector.

El mercado de selección de talento ha salido de la fase crítica de descenso, pero el trabajo no ha terminado. La estabilización es solo el primer paso. Ahora toca consolidar esa confianza con los clientes, aprovechando que el viento de cola en mercados clave como Alemania e Italia puede favorecer el flujo de inversiones y contrataciones en nuestro país.

Para los próximos meses, la clave no estará solo en esperar que la marea suba, sino en ser proactivos. Las firmas que mejor interpreten esta reactivación —entendiendo qué sectores lideran el repunte y dónde siguen existiendo bolsas de resistencia— serán las que conviertan este cambio de tendencia en crecimiento real y sostenible.

En AEBYS seguiremos monitorizando estos indicadores para ofreceros la mejor brújula posible en un entorno que, por fin, vuelve a invitar al optimismo.

Comentarios